Vastgoed en de ontwikkelingen in box 3

2 september 2024 | Door: Dick Leeuw

De belasting over vermogen, ook wel bekend als de spaartaks, is al jaren een heet hangijzer. Na een baanbrekende uitspraak van de Hoge Raad in 2021, die bepaalde dat er niet meer belasting mag worden geheven dan het werkelijk behaalde rendement, leek er een einde te komen aan de onrechtvaardige box 3-heffing. Maar de wetgever kwam met een noodoplossing, de zogenaamde spaarvariant, die nog steeds geen rekening hield met de werkelijke inkomsten uit vermogen. Op 6 juni 2024 deed de Hoge Raad opnieuw uitspraak, en ook dit keer werd het nieuwe box 3-systeem naar de prullenbak verwezen. Wat zijn de gevolgen voor vastgoedbezitters? Hoe moet het werkelijke rendement worden berekend? In dit artikel gaan we in op deze vragen en de mogelijke scenario's voor de toekomst.

Werkelijk rendement volgens de Hoge Raad

De uitkomsten van het recente arrest geven je een keuze . Als het rendement op jouw vermogen lager is dan op basis van de huidige wet, dan kun je een beroep doen op het arrest. Is je werkelijke rendement hoger dan berekend op basis van de huidige wet, dan maak je geen gebruik van de uitkosten van het arrest. Je hoeft dus geen belasting over je vermogen bij te betalen door het arrest. Hiervoor bestaat immers geen wettelijke basis.

Twee dingen vallen op in de manier waarop de Hoge Raad het werkelijke rendement berekent.

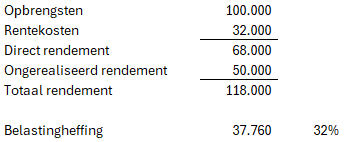

- In de eerste plaats moet rekening worden gehouden met de ongerealiseerde waardestijging van het vastgoed.

- In de tweede plaats mag alleen financieringsrente in aftrek worden gebracht, en geen overige kosten.

Hieronder een voorbeeld om de verschillen tussen de wettelijke box 3 en de berekening van de Hoge Raad met willekeurig gekozen getallen duidelijk te maken.

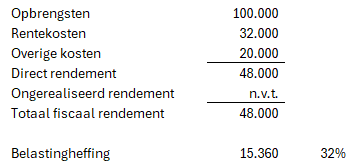

Jan heeft een partner en verhuurt vastgoed. De waarde op 1 januari 2023 bedraagt 1.000.000 euro. In 2023 is de waarde gestegen met 5 procent. De huuropbrengst bedraagt 100.000 euro per jaar. Het pand is gefinancierd met een hypotheek, de schuld bedraagt 800.000 euro en er moet jaarlijks 4 procent rente worden betaald. De kosten bedroegen in 2023 20.000 euro.

Op grond van het huidige wettelijke systeem bedraagt de heffing:

Op basis van het 6 juni arrest kan de heffing mogelijk als volgt worden berekend.

Het ene werkelijke rendement is het andere niet!

De manier waarop het werkelijke rendement moet worden vastgesteld volgens de uitspraken van 6 juni 2024 is waarschijnlijk anders dan op basis van de Wet werkelijke rendement. De wet is nog niet aangenomen, maar er is wel een concepttekst beschikbaar. De beoogde invoeringsdatum is 1 januari 2027.

Het systeem dat op grond van de Wet werkelijk rendement wordt gehanteerd is een vermogenswinstsysteem. Op basis van de conceptwetteksten worden vanaf 1 januari 2027 de ongerealiseerde waardestijgingen van vastgoed niet belast. Belastingheffing vindt pas plaats bij daadwerkelijke verkoop van het vastgoed.

Op basis van de Wet werkelijke rendement zou de uitkomst vanaf 1 januari 2027 als volgt kunnen worden.

In deze situatie zal heffing over de waardestijging pas plaatsvinden bij (onder andere) verkoop.

Een belangrijk verschil met het arrest over werkelijk rendement is dat er dit keer geen keuze is: het vermogenswinstsysteem is het wettelijke systeem. Daarnaast is het ongerealiseerde rendement op vastgoed niet belast en de aftrek van overige kosten wel mogelijk.

Er zijn nog veel vragen

Uit de rechtspraak is duidelijk dat ongerealiseerde waardestijgingen worden belast als wordt aangesloten bij de uitkomsten van het arrest van 6 juni 2024. Er was onduidelijk wanneer de opbrengsten werden belast. Door het ministerie van financiën is aangegeven dat wordt aangesloten bij het zogenoemde kasstelsel. Dat wil zeggen dat de opbrengsten belast zijn in het jaar van ontvangst. Toch is nog steeds niet alles duidelijk. Daarom zijn door belastingadviseurs diverse vragen gesteld. Dit zijn onder andere:

- Welke (WOZ-)waarde moet worden gehanteerd voor de bepaling van de waardestijging of vervreemdingsresultaat. De WOZ-beschikking van dit jaar is gebaseerd op de waarde per 1 januari 2023.

- Geldt de WOZ-waarde ook voor niet-woningen?

- Hoe wordt omgegaan met waardevermeerderende verbouwingen?

- Moet rekening worden gehouden met het eigen gebruik van vastgoed en hoe moet dit worden bepaald? Overigens is hiervoor in de concept wettekst in de Wet werkelijke rendement een regeling opgenomen. Bij een onroerende zaak die minimaal 90 procent van het jaar verhuurd wordt, zijn de huurinkomsten belast en de jaarlijkse onderhoudskosten aftrekbaar. Als een onroerende zaak het hele jaar niet wordt verhuurd, dan wordt het directe rendement berekend via een vastgoedbijtelling (2,65 procent over de WOZ-waarde). Bij gemengd gebruik wordt gekeken naar de hoogte van de huurinkomsten en naar de hoogte van de vastgoedbijtelling. Het hoogste bedrag wordt belast.

- Kan rekening worden gehouden met de leegwaarde ratio voor de bepaling van het rendement.

Op detailniveau zijn er nog veel andere vragen.

Wat kan je als vastgoedbelegger verwachten?

Zolang er geen wetsvoorstel is, is inhoud van de nieuwe wet onzeker. Op dit moment moeten we het doen met de conceptwetstekst. Hoe de berekening uitgevoerd moet worden van de afgelopen jaren is nog niet bekend. Het ministerie van Financiën komt binnen enkele maanden met een besluit. Er is veel kritiek op het arrest van de Hoge Raad van 6 juni 2024, Mogelijk dat er zelfs weer geprocedeerd gaat worden over de uitkomsten van het arrest of het nog te verschijnen beleid. In de praktijk heeft deze discussie voor jou geen belang. Belangrijk is om te zorgen dat op het moment dat er wel duidelijkheid ontstaat je een de mogelijkheid van bezwaar en beroep hebt. Dat betekent dat als er een definitieve aanslag inkomstenbelasting wordt opgelegd je tijdig (binnen zes weken) bezwaar maakt. Er is aangegeven dat er in principe geen aanslagen worden opgelegd met ander vermogen dan spaargeld. Er zijn uitzonderingen, namelijk de situatie dat jouw aanslag inkomstenbelasting 2021 wordt opgelegd om te voorkomen dat het recht om de aanslag aan jou op te leggen verjaart.

Planning herstel niet opgelegde aanslagen

Voor de aanslagen die nog niet zijn opgelegd duurt het nog wel even voordat de ingediende aangiften kunnen worden gecorrigeerd. De definitie van het werkelijke rendement werd al in augustus verwacht. Dit is het moment dat je, als je een mogelijkheid tot bezwaar en beroep hebt, kunt kijken of het zinvol is om bezwaar te gaan maken . In oktober 2024 word je geïnformeerd over het vervolgproces. Hieronder is het vervolgtraject van de staatssecretaris opgenomen.

Het kost dus tijd voor jouw dossier is afgewikkeld en je een tegemoetkoming/teruggave kunt ontvangen.

Wat gebeurt er per 1 januari 2025?

Het is afwachten wat er op Prinsjesdag aan wetten worden opgeleverd voor box 3. Krijgen we te maken met een versnelde invoering van de Wet werkelijk rendement per 1 januari 2025? Of houden we voorlopig nog de bestaande wet en mag je bij een lager werkelijk rendement gebruik blijven maken van het arrest van 6 juni? Als deze duidelijkheid er is, kan je beoordelen of je nog belasting terugkrijgt. Ook wordt dan duidelijk of dit jaar nog een actie nodig is ter vermindering van de (toekomstige) belastingheffing. Wat je ook doet, zorg dat je je rechten zeker stelt. Maak dan ook binnen 6 weken bezwaar als een definitieve aanslag inkomstenbelasting wordt opgelegd.