Box 3 en de tweede woning: wat nu?

17 juni 2024 | Door: Dick Leeuw

De afgelopen jaren zijn, mede vanwege corona, veel tweede woningen in binnen- en buitenland gekocht. Ten tijde van de aankoop van de woning was mogelijk de wijze waarop de tweede woning werd belast anders dan vanaf 2023. Na 6 juni 2024 is de fiscale heffing mogelijk weer anders. Sterker nog, mogelijk wordt dit weer (heel) anders vanaf 2027. In dit artikel wordt een globaal overzicht geschetst van de huidige en mogelijke toekomstige fiscale positie van de tweede woning in Nederland.

Huidige systeem (2023 t/m 2027?)

De grondslag waarover belasting wordt geheven in box 3 gaat uit van de werkelijke verdeling van je vermogen over drie vermogensgroepen: banktegoeden, overige bezittingen (onder meer beleggingen en vastgoed) en schulden. Vervolgens bereken je per vermogensgroep het box 3-inkomen met een verondersteld rendement. Deze rendementen bedragen in 2024:

- Banktegoeden: 1,03 procent

- Beleggingen en andere bezittingen: 6,04 procent

- Schulden: 2,47 procent

Het rendement op banktegoeden en schulden wordt pas in 2025 definitief bekendgemaakt. Over het box 3-inkomen wordt in 2024, na aftrek van een vrijstelling, 36 procent belasting geheven. De heffing heeft geen enkel verband met het werkelijk behaalde rendement op de bezittingen en schulden.

Uitspraak Hoge Raad 6 juni 2024

De Hoge Raad heeft op 6 juni 2024 geoordeeld dat bovengenoemde berekeningswijze in strijd is met het discriminatieverbod in combinatie met de bescherming van het eigendomsrecht. Dit geldt in gevallen waarin het forfaitaire rendement hoger is dan het werkelijke rendement. Voor banktegoeden geldt dit niet. Hiervoor is de berekeningswijze goed genoeg, omdat het forfaitaire rendement voor banktegoeden het werkelijke rendement in de praktijk benadert.

Kort gezegd, de uitkomst is dat het totale werkelijke rendement moet worden vergeleken met het op basis van de wet vastgestelde rendement als er sprake is van méér dan alleen banktegoeden. Dit totale berekende rendement zal bij andere vermogensbestanddelen dan banktegoeden in nagenoeg alle gevallen afwijken van het forfait. Is het totale rendement op jouw vermogen lager dan het in de aanslag berekende rendement, dan kun je in bezwaar gaan. Is je werkelijke rendement hoger dan het rendement in de aanslag dan hoef je niets te doen. Door dit arrest ga je niet meer belasting betalen.

De Hoge Raad heeft ook arrest gewezen over de wijze van berekening van het werkelijke rendement. Het werkelijke rendement is inclusief alle waardestijgingen (gerealiseerd en ongerealiseerd; positief en negatief). Met de aftrek van kosten wordt geen rekening gehouden. Enige uitzondering daarop zijn de rentelasten op leningen, welke wel aftrekbaar zijn. De rendementen moeten per jaar worden berekend. Uiteraard blijven er op detailpunten onduidelijkheden. Vermoedelijk zal er niet worden geheven over het eigen gebruik van de tweede woning. Zeker is dat echter nog niet.

Toekomstige box 3 systeem

Het nieuwe belastingstelsel introduceert een vermogensaanwasbelasting als hoofdregel, wat betekent dat jaarlijks box 3-belasting wordt geheven over het rendement dat in dat belastingjaar is gegenereerd. Dit lijkt op het systeem zoals door de Hoge Raad op 6 juni 2024 is vastgesteld.

Het gaat dan om het rendement dat wordt ontvangen in het jaar, zoals huur (reguliere voordelen). Daarnaast wordt ook de waardeverandering belast. Om te berekenen wat is belast, wordt de beginwaarde vergeleken met de eindwaarde in het betreffende kalenderjaar.

Tweede woningen vallen in het nieuwe systeem niet onder de vermogensaanwas, maar onder de vermogenswinstbelasting. Dit betekent dat bij verkoop van de tweede woning box 3 heffing is verschuldigd over het verschil tussen de waarde op het moment van verkoop en de waarde op het moment waarop je de onroerende zaak hebt gekocht, vermeerderd met eventuele aangebrachte verbeteringen. Het is dus van belang deze kosten administratief goed vast te leggen. De waardeontwikkeling wordt dus niet ieder jaar belast, maar pas wanneer deze is gerealiseerd, meestal bij verkoop.

Bij een tweede woning die wordt verhuurd, zullen de werkelijke huuropbrengsten ook worden belast. Voor het privégebruik van de tweede woning zal een vastgoedbijtelling gelden. Voor gemengd gebruik (combinatie van verhuur en niet-verhuur) zal nog nader worden ingevuld op welke wijze het voordeel wordt bepaald. Om het forfait voor de vastgoedbijtelling te onderbouwen, wordt dit gekoppeld aan de gemiddelde economische huurwaarde.

Bij de berekening van de uiteindelijke heffing over de tweede woning, wordt ook rekening gehouden met de kosten. Bepaalde kosten kunnen in mindering worden gebracht op het te belasten inkomen. Hierbij kan gedacht worden aan onderhoudskosten, zoals het schilderwerk of het vervangen van kozijnen. Ook hier is het van belang de bonnetjes te bewaren.

Aankopen in de bv?

Bij aankoop in de bv wordt de waardestijging in de bv niet jaarlijks belast, maar op het moment van verkoop door de bv. Echter, voor het gebruik van de woning moet je wel betalen. Deze huur dient wel zakelijk te zijn. De kosten in verband met de verhuur zijn, mits zakelijk, aftrekbaar. Bij een volledige verbouwing en slechts beperkt eigen gebruik zonder verhuur aan derden kan de aftrek worden geweigerd. In bijzondere omstandigheden zouden de door de bv betaalde kosten fiscaal als dividend kunnen worden aangemerkt. Hier is dan aanmerkelijkbelangheffing over verschuldigd. De heffing van vennootschapsbelasting in de bv lijkt op de heffing op grond van de conceptwetsvoorstellen. Er blijven wel verschillen in belastingheffing bij een woning in de bv of in privé. Zo is het in de bv mogelijk om verlies te verrekenen, wat in box 3 niet kan. Een ander verschil is dat in de bv belasting is verschuldigd bij daadwerkelijke verkoop, terwijl in box 3 sprake kan zijn van een fictief verkoopmoment.

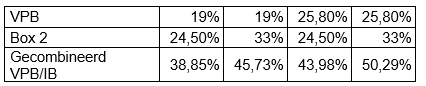

Daarnaast heb je in de bv te maken met het zogenoemde gecombineerde tarief. Dit tarief is afhankelijk van het tarief in box 2 en het vennootschapsbelastingtarief. Zowel in box 2 als in de bv hebben we twee tarieven. Op dit moment zijn de gecombineerde tarieven hoger dan het huidige box 3 tarief (36 procent).

Echter, in box 3 moet er over de gerealiseerde opbrengst direct 36 procent worden betaald in de nieuwe wetgeving, uitgaande van een gelijkblijvend tarief. In de bv is er “slechts” 19 of 25,8% vennootschapsbelasting verschuldigd. Als de verkoopopbrengst niet wordt uitgekeerd als dividend, levert dit een (beperkt) rendementsvoordeel op.

Btw en aankoop vakantiewoning

Bij de verhuur van een vakantiewoning ben je ondernemer voor de btw. De verhuur van woningen is in principe vrijgesteld. Dit is anders als er kortgezegd sprake is van kortstondige gemeubileerde verhuur van een woning. In de regel zal de verhuur van een vakantiewoning dus met btw belast zijn.

Zodra de verhuur is belast, dan is ook een deel van de aankoop-, verbouw- of onderhouds-btw aftrekbaar. De mate van aftrek bij de aanschaf of bouw kan afhankelijk zijn van het eigen gebruik en de verhuur aan derden. Ook de bestemming (verhuur of eigen gebruik) kan invloed hebben op de mate van de btw-aftrek. Bij volledig eigen gebruik is de voorbelasting niet aftrekbaar en is ook geen sprake van ondernemerschap. Daarentegen kan recht op volledige btw-aftrek ontstaan in situaties waarin de woning wordt verhuurd aan een tussenpersoon die het weer onderverhuurt. Van verhuur kan ook sprake zijn als jouw bv de woning verhuurt.

Afsluitend

Vanwege de onduidelijkheid over de wetgeving en de diverse berekeningsvarianten is het bij een tweede woning bij invullen van de aangifte Inkomstenbelasting verstandig te beoordelen wat de beste optie is. Kies je voor het wettelijke systeem of de uitwerking op grond van het arrest van de Hoge Raad? Een keuze voor de methodiek van de Hoge Raad is voordeliger als het rendement van het totale vermogen lager is dan berekend volgens de wettelijke systematiek. Voor de jaren 2017 t/m 2022 is er eventueel nog een derde keuzemogelijkheid. Ontvang je een definitieve aanslag, dan is bezwaar maken of het indienen van een verzoek om ambtshalve vermindering een optie. Hoe je dit kunt doen wordt nog bekendgemaakt.

Als je overweegt een tweede woning te kopen, kan het maken van een keuze voor een aankoop in privé of door de bv door alle onzekerheden moeilijk zijn. Er zijn veel variabelen waarmee rekening moet worden gehouden bij de wijze van aankoop, zoals de wijze van financiering en de mate van eigen gebruik. Bovendien is het herzien van een gemaakte keuze kostbaar en vaak onvoordelig vanwege het huidige overdrachtsbelastingtarief van 10,4%. Overweeg je om de tweede woning in privé aan te schaffen en te financieren met een lening bij de eigen bv, dan is de regeling voor excessief lenen een aandachtspunt.

Je kunt je troosten met de gedachte dat de juiste keuze vaak pas achteraf vast te stellen is. Laat je daarom niet alleen leiden door cijfers, maar kijk ook naar de praktische consequenties van bijvoorbeeld het oprichten en/of aanhouden van een bv.

Meer informatie

Alfa is een organisatie van lokaal betrokken kantoren met actief meedenkende specialisten die werken voor ondernemers in het mkb en de agrarische sector. Alfa gelooft in de kracht van lokaal ondernemerschap. De motor van de Nederlandse economie wordt daar draaiend gehouden. Met meer dan 35 vestigingen en 1200 medewerkers biedt Alfa (lokaal) ondersteuning op het gebied van accountancy, belastingen, salaris en personeel, subsidies, bedrijfsadvisering, financiële dienstverlening en alles wat daarmee verband houdt. Vanuit een duurzame visie, dus altijd toekomstgericht. Heb je een vraag naar aanleiding van dit artikel en ben je klant bij Alfa? Neem dan contact op met je Alfa-contactpersoon. Ben je geen klant maar wil je wel meer informatie? Neem dan contact op met een Alfa-kantoor bij jou in de buurt.